5 lipca 2019

Rozliczanie podatku u źródła. Zmiany od 1 stycznia 2019 r.

Udostępnij

Od 1 stycznia 2019 r. ustawy o podatku dochodowym od osób fizycznych i od osób prawnych przewidują nowe zasady poboru podatku u źródła. Zmiany dotyczą po pierwsze zdefiniowanych na nowo obowiązków płatników, po drugie zaś – odejścia w przypadku istotnych kwotowo wypłat od zasady stosowania preferencji w momencie wypłaty należności (ang. relief at source) na rzecz mechanizmu zwrotowego.

Kontekst

Zmiany w regulacjach dotyczących podatku u źródła stanowią kontynuację działań legislacyjnych mających na celu przeciwdziałanie praktykom wykorzystywania przez podatników luk w międzynarodowym prawie podatkowym. Chodzi przede wszystkim o zahamowanie przerzucania dochodów z krajów, w których zostały osiągnięte (państwa źródła), do krajów stosujących łagodniejsze zasady opodatkowania dochodu (treaty shopping). Szczególnie dotyczy to opodatkowania dochodów pasywnych, czyli dywidend, odsetek czy należności licencyjnych oraz niejasności związanych ze stosowaniem reguł kolizyjnych zawierających klauzulę beneficial owner, tłumaczonej na język polski co do zasady jako klauzulę rzeczywistego właściciela należności. Przy obowiązywaniu zasady stosowania preferencji podatkowych w momencie wypłaty należności (relief at source), problemy interpretacyjne w tym zakresie prowadzą do faktycznej utraty istotnych wpływów budżetowych. Ma to niebagatelne znaczenie biorąc pod uwagę poziom inwestycji zagranicznych w polską gospodarkę. Z oczywistych powodów władze skarbowe nie są w stanie wychwycić ex post wszystkich nieprawidłowości w ramach kontroli podatkowych i celno-skarbowych[1].

W celu przeciwdziałania powyższemu zjawisku ustawodawca zdecydował się na wprowadzenie następujących rozwiązań w obszarze podatku u źródła. Po pierwsze, dokonał przeformułowania funkcjonującej od stycznia 2017 r. definicji "rzeczywistego właściciela"[2] . Wprowadził także sprzężony z tym działaniem obowiązek dochowania należytej staranności przy weryfikowaniu przez płatników przesłanek zastosowania niższych stawek podatku wynikających z umów o unikaniu podwójnego opodatkowania lub zwolnień przedmiotowych. Po drugie, w przypadku istotnych kwotowo wypłat należności przekraczających w stosunku do danego podatnika kwotę 2 mln zł rocznie, wprowadził obowiązek poboru podatku według stawek krajowych. Nadpłacony podatek będzie możliwy do odzyskania dopiero w ramach procedury zwrotowej.

Przedmiotowe rozwiązania miały na celu przede wszystkim uderzenie w podmioty korzystające z treaty shoppingu. Niemniej jednak dotykają także dużej rzeszy przedsiębiorców utrzymujących regularne i rzeczywiste relacje biznesowe z kontrahentami zagranicznymi, co w przyszłości może skutkować m. in. ich problemami z przepływami pieniężnymi, np. w przypadku gdy w grę wejdą procedury zwrotowe, czy też nawet koniecznością ekonomicznego ponoszenia przez nich ciężaru podatku jako płatników.

Nowa definicja rzeczywistego właściciela

Wprowadzenie definicji rzeczywistego właściciela do ustawy CIT na początku 2017 r. było uzasadniane przede wszystkim koniecznością zawężenia możliwości stosowania zwolnienia od podatku u źródła w stosunku do odsetek wypłacanych podmiotom powiązanym kapitałowo z płatnikiem. Przewidywała ona w szczególności wymóg aby odbiorca należności otrzymywał ją dla własnej korzyści, nie będąc równocześnie zobowiązanym do jej przekazania podmiotom trzecim.

Przeformułowana definicja rzeczywistego właściciela obowiązująca efektywnie od 1 stycznia 2019 r. wprowadza istotne doprecyzowanie, polegające na:

- podkreśleniu, iż otrzymanie należności dla własnej korzyści wiąże się z możliwością samodzielnego decydowania o jej przeznaczeniu i ponoszeniu ryzyka ekonomicznego;

- podkreśleniu, iż zobowiązanie do przekazania należności innym podmiotom nie może mieć miejsca zarówno na płaszczyźnie prawnej jak i faktycznej;

- wprowadzeniu wymogu, aby odbiorca był podmiotem prowadzącym rzeczywistą działalność gospodarczą w kraju siedziby, przy czym ocena taka ma być dokonywana odpowiednio przy zastosowaniu już obowiązujących krajowych regulacji CFC[3]a ściślej – art. 24a ust. 18 ustawy CIT[4].

Niewątpliwie nowe brzmienie definicji ma na celu zawężenie możliwości stosowania preferencji podatkowych w stosunku do wypłat do podmiotów pełniących wyłącznie funkcje pośredniczące czy powiernicze. Niemniej jednak, mając na uwadze liczne wątpliwości interpretacyjne zgłaszane przez podatników dotyczące interpretacji wspomnianego art. 24a ust. 18 ustawy CIT, jak i podkreślenie wymogu wagi okoliczności faktycznych w ocenie spełniania przesłanek uznania za rzeczywistego właściciela, płatnicy stają przed niezwykle trudnym zadaniem rozwikływania jaki jest faktycznie status ich kontrahentów. Nie pomaga w tym zakresie również okoliczność, że nie są oni uprawnieni do potwierdzania statusu rzeczywistego właściciela w ramach pytań o interpretację indywidualną[5]. Oznacza to, że w przyszłości można liczyć się z licznymi sporami w ramach postępowań wymiarowych, jak i dotyczących tzw. dodatkowego zobowiązania podatkowego, czyli kolejnego novum o którym będzie mowa niżej.

Należyta staranność

W powiązaniu ze zmianą przesłanek uznania za rzeczywistego właściciela, ustawodawca zdecydował się na literalne wprowadzenie w przepisach wymogu dochowania należytej staranności przez płatnika w sytuacji, gdy w ramach wypłaty pobiera on podatek w stawce niższej niż podstawowa. W przypadku głównych kategorii wypłat jest to 20% albo 19%. Jednocześnie w ramach zarówno ustawy o CIT jak i o PIT na próżno szukać definicji pojęcia należytej staranności, co rodzi oczywiste pytanie, w jaki sposób bezpiecznie dokonywać jej oceny. Jedyną wskazówką interpretacyjną jest konieczność uwzględniania w ramach oceny należytej staranności charakteru oraz skali działalności płatnika.

Pojęcie należytej staranności jako swoistej klauzuli generalnej pozostawia niewątpliwie niemałą swobodę interpretacyjną organom podatkowym. Wydaje się, że pomocne przy interpretacji może być zasięgnięcie w drodze analogii do obowiązku zachowania należytej staranności w przypadku weryfikowania prawa do odliczenia podatku naliczonego na gruncie przepisów o podatku VAT. Tam wypływa on nie tyle jednak z przepisów, co z utrwalonego orzecznictwa krajowego i unijnego oraz skierowanej do organów podatkowych oficjalnej metodyki[6]. Wydaje się, że ideą ustawodawcy mogło być również nawiązanie do art. 355 Kodeksu cywilnego, zawierającego wymóg zachowania należytej staranności przez dłużnika w ramach stosunku zobowiązaniowego.

W kontekście podatku u źródła dla płatników zdaje się to oznaczać przede wszystkim konieczność rozszerzenia procesu weryfikacji kontrahentów, którym wypłacają oni należności objęte przedmiotowym podatkiem. Pozyskanie ważnego certyfikatu rezydencji odbiorcy nie będzie już bowiem jednoznacznie zwalniało płatnika z dokładnego sprawdzenia, czy odbiorca wypłacanych dywidend, odsetek lub należności licencyjnych spełnia faktycznie wszelkie wymogi uprawniające do pobrania podatku według stawek preferencyjnych albo do zwolnień wynikających z przepisów krajowych implementujących postanowienia dyrektywy PSD[7] i dyrektywy odsetkowej[8]. Z oczywistych powodów będzie to dotyczyło w szczególności oceny, czy odbiorca jest "rzeczywistym właścicielem" należności, jako kryterium powodującego największe problemy interpretacyjne.

Nowy wymóg dotyczy wszystkich płatników należności objętych podatkiem u źródła. Niewątpliwie przysporzy on wiele dodatkowej pracy płatnikom, biorąc pod uwagę fakt, że w praktyce już samo uzyskanie formalnych certyfikatów rezydencji okazuje się niejednokrotnie zadaniem niełatwym, zwłaszcza w przypadku państw spoza UE. Nie wolno zapominać przy tym, że brak dochowania należytej staranności przez płatnika może być podstawą wydania przez organ podatkowy decyzji o dodatkowym zobowiązaniu podatkowym, wynoszącym co do zasady 10% należności, w stosunku do której została nieprawidłowo zastosowana preferencja podatkowa.

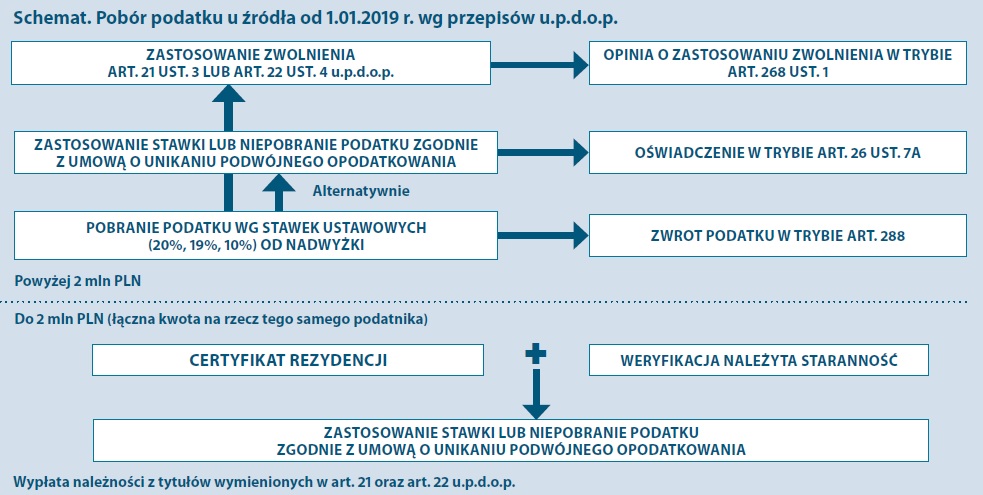

Przemodelowanie poboru podatku

Drugim obszarem objętym zmianami jest zróżnicowanie technicznego trybu poboru podatku przez płatników, w zależności od globalnej kwoty należności, czyli ze wszystkich tytułów, wypłacanych rocznie danemu kontrahentowi zagranicznemu. W przypadku płatności nieprzekraczających 2 mln zł rocznie, bez zmian co do całości, zostaje zasada zachowana relief at source. W odniesieniu do kwot przekraczających 2 mln zł, od nadwyżki płatnik jest obowiązany do pobrania podatku według stawek krajowych. Dopiero w ramach procedury zwrotowej podatnik albo płatnik ponoszący ekonomiczny ciężar podatku jest uprawniony do odzyskania nadpłaconego podatku.

Ustawodawca przewidział ponadto dwa rozwiązanie umożliwiające uniknięcie procedury zwrotowej również w odniesieniu do nadwyżki ponad kwotę 2 mln zł.

Są to:

- przedłożenie przez płatnika właściwemu organowi podatkowemu, pod rygorem odpowiedzialności karnej, oświadczenia, że posiada on dokumenty potwierdzające możliwość zastosowania niższej stawki albo zwolnienia oraz, że nie posiada wiedzy uzasadniającej przypuszczenie, iż występują okoliczności wyłączające tą możliwość, lub

- w przypadku zastosowania zwolnień określonych w art. 21 ust. 3 i 22 ust. 4 ustawy CIT (zwolnienia implementujące dyrektywę PSD i dyrektywę odsetkową) – uzyskanie od organu podatkowego opinii o możliwości zastosowania zwolnienia.

Model trafnie obrazuje schemat Pobór podatku u źródła [9]:

Powyższe rozwiązanie zacznie funkcjonować efektywnie od 1 lipca 2019 r. w stosunku do najistotniejszych kategorii wypłat czyli dywidend, odsetek i należności licencyjnych[10]. Ustawodawca zdecydował się na ten krok w celu umożliwienia podatnikom przygotowania się do nowych obowiązków, jak również w celu przygotowania ze swojej strony odpowiednich instrumentów elektronicznych, gdyż wszelkie procedury dotyczące podatku u źródła mają mieć charakter elektroniczny. Minister Finansów zdecydował się również na wyłączenie niektórych kategorii płatności z procedury zwrotowej, w tym m.in. płatności za użytkowanie urządzeń przemysłowych czy też związanych z usługami żeglugi powietrznej i morskiej[11].

Nowe zasady będą dotyczyć przede wszystkim podmiotów funkcjonujących w ramach grup kapitałowych, których centrale znajdują się poza terytorium kraju, a do których są wypłacane dywidendy, odsetki i należności licencyjne. Niejednokrotnie w przypadku takich wypłat, ze względu na ograniczone możliwości kontroli post factum, dochodzi do zastosowania preferencji, nawet jeśli wyłączają to przepisy krajowe i międzynarodowe. Dzieje się tak np. w sytuacji wypłat do podmiotów niebędących ich rzeczywistymi właścicielami. Ta idea jest wyraźnie zaznaczona w treści uzasadnienia projektu nowelizacji, podkreślającego, iż nowym systemem zwrotowym ma zostać objęte przeszło 75% kwoty wypłacanych dochodów[12]. Jednocześnie ustawodawca w przypadku utrwalonych i przejrzystych relacji biznesowych zachował możliwość stosowania preferencji już u samego źródła w drodze oświadczenia albo opinii o możliwości zastosowania zwolnienia. W opinii ustawodawcy uczciwi podatnicy nie powinni się obawiać z tego skorzystać.

Procedura zwrotowa

Procedura zwrotu podatku u źródła w zakresie należności przekraczających 2 mln zł została uregulowana kompleksowo w ramach nowego rozdziału 6a ustawy CIT. Jak już wcześniej wspomniano, wniosek o zwrot podatku może złożyć podatnik albo płatnik, przy czym ten drugi tylko w sytuacji, jeżeli poniósł ciężar ekonomiczny podatku.

Wniosek o zwrot podatku powinien zawierać dokumentację pozwalającą na stwierdzenie jego zasadności, w tym w szczególności:

- certyfikat rezydencji podatnika;

- dokumentację dotyczącą przelewów bankowych lub inne dokumenty wskazujące na sposób rozliczenia lub przekazania należności, z którymi wiązała się zapłata podatku;

- dokumentację dotyczącą zobowiązania do wypłaty należności;

- oświadczenie podatnika, że w stosunku do wypłacanych należności spełnione zostały warunki, o których mowa odpowiednio w art. 21 ust. 3 pkt 4 lit. b, ust. 3a i 3c lub art. 22 ust. 4 pkt 4 ustawy CIT;

- oświadczenie podatnika, że prowadzi rzeczywistą działalność gospodarczą w kraju siedziby podatnika dla celów podatkowych, z którą wiąże się uzyskany przychód – w przypadku, o którym mowa w ust. 2 pkt 1, gdy należności są uzyskiwane w związku z prowadzoną działalnością gospodarczą, przy czym przepis art. 24a ust. 18 stosuje się odpowiednio;

- dokumentację wskazującą na ustalenia umowne, z powodu których płatnik wpłacił podatek z własnych środków i poniósł ciężar ekonomiczny tego podatku - w przypadku gdy wniosek składa płatnik

Niewątpliwie dla podatników najistotniejsze jest to, że organ podatkowy co do zasady powinien dokonać zwrotu niezwłocznie, nie później niż w terminie 6 miesięcy. Niemniej jednak, wskazana w art. 28b ust. 7 ustawy CIT referencja do art. 139 § 4 Ordynacji podatkowej[13] zdaje się wskazywać, że termin ten będzie miał charakter czysto instrukcyjny, a ewentualne jego przedłużania może mieć w praktyce miejsce, analogiczne jak w przypadku obecnie uregulowanych już postępowań nadpłatowych i zwrotowych, które funkcjonują funkcjonujących w ramach systemu podatkowego.

Zwrot podatku następuje na podstawie decyzji, z wyjątkiem sytuacji, kiedy już z treści samego wniosku jest on uzasadniony. Wtedy zwrot następuje w trybie bezdecyzyjnym. Należy jednocześnie zwrócić uwagę, że ewentualny zwrot w kwocie wyższej niż należna, w przypadku późniejszej weryfikacji nie może skutkować odpowiedzialnością karno-skarbową osób reprezentujących wnioskodawcę.

Podsumowanie

Przedstawione w artykule zmiany w zakresie podatku u źródła wprowadzone 1 stycznia 2019 r. – część z nich efektywnie zacznie obowiązywać od 1 lipca 2019 r. – stanowią zdecydowany odwrót od funkcjonującej od lat zasady możliwości stosowania preferencji lub zwolnień podatkowych już w momencie poboru. Wprowadzenie procedury zwrotowej, której uniknięcie jest możliwe tylko po spełnieniu dodatkowych warunków, niewątpliwie było ukierunkowane na przeciwdziałanie wyprowadzaniu pieniędzy poza system. Zmiany te jednak mogą odbić się rykoszetem praktycznie na każdym przedsiębiorcy dokonującym wypłat objętych podatkiem u źródła. Nawet jeżeli ich wolumen będzie znacznie niższy niż 2 mln zł rocznie, to jednak nowy wymóg należytej staranności, zabezpieczony poważną sankcją w postaci dodatkowego 10% procentowego zobowiązania podatkowego, narzuci liczne obowiązki administracyjne związane z badaniem kontrahentów. A ci, jak wydaje się w świetle spotykanych w praktyce problemów z pozyskiwaniem certyfikatów rezydencji, niekoniecznie będą w stanie to zrozumieć.

Maciej Woźnica

Radca prawny w Dziale Doradztwa Podatkowego

TPA Poland

Artykuł pochodzi z Biuletynu Euro Info 4/2019

[1] Szerzej w tym zakresie zob. druk sejmowy 2860, Uzasadnienie, str. 162-163, dostęp: http://www.sejm.gov.pl/Sejm8.nsf/druk.xsp?nr=2860

[2] W przypadku ustawy PIT definicja ta została dopiero wprowadzona - zob. nowy art.

[3] Regulacje typu CFC są mechanizmem zwalczania nadużyć podatkowych występujących w stosunkach między podmiotami powiązanymi, polegających na wykazywaniu dochodu generowanego z działalności prowadzonej w danym kraju jako dochodu podmiotów podlegających jurysdykcji podatkowej państw stosujących preferencyjne zasady opodatkowania. Istotą tych regulacji jest poddanie opodatkowaniu w danym państwie, jako dochodu przypisywanego do podmiotu krajowego - dochodu ustalanego w odniesieniu do zysków, jakie osiągnął jego podmiot zależny będący rezydentem podatkowym innego państwa (tzw. spółka CFC).

[4] Zgodnie z tym przepisem o prowadzeniu rzeczywistej działalności w kraju siedziby świadczą w szczególności:

1)zarejestrowanie zagranicznej jednostki kontrolowanej wiąże się z istnieniem przedsiębiorstwa, w ramach którego ta jednostka wykonuje faktycznie czynności stanowiące działalność gospodarczą, w tym w szczególności czy jednostka ta posiada lokal, wykwalifikowany personel oraz wyposażenie wykorzystywane w prowadzonej działalności gospodarczej;

2)nietworzenie przez zagraniczną jednostkę kontrolowaną struktury funkcjonującej w oderwaniu od przyczyn ekonomicznych;

3)istnienie współmierności między zakresem działalności prowadzonej przez zagraniczną jednostkę kontrolowaną a faktycznie posiadanym przez tę jednostkę lokalem, personelem lub wyposażeniem;

4)zawieranie porozumień zgodnych z rzeczywistością gospodarczą, mających uzasadnienie gospodarcze i nie będących w sposób oczywisty sprzecznych z ogólnymi interesami gospodarczymi jednostki;

5)samodzielne wykonywanie przez zagraniczną jednostkę kontrolowaną swoich podstawowych funkcji gospodarczych przy wykorzystaniu zasobów własnych, w tym obecnych na miejscu osób zarządzających.

[5] Taką możliwość wyłącza wprowadzony z dniem 1 stycznia 2019 r. przepis art. 14b § 2a pkt 2 lit. b Ordynacji podatkowej.

[6] Metodyka w zakresie oceny dochowania należytej staranności przez nabywców towarów w transakcjach krajowych, dostęp: https://www.podatki.gov.pl/vat/bezpieczna-transakcja/nalezyta-starannosc/.

[7] Dyrektywa Rady 2011/96/UE z dnia 30 listopada 2011 r. w sprawie wspólnego systemu opodatkowania mającego zastosowanie w przypadku spółek dominujących i spółek zależnych różnych państw członkowskich (Dz. Urz. UE. L 345/2011, s. 8-16, dalej: Dyrektywa PSD).

[8] Dyrektywa Rady 2003/49/WE z dnia 3 czerwca 2003 r. w sprawie wspólnego systemu opodatkowania stosowanego do odsetek oraz należności licencyjnych między powiązanymi spółkami różnych Państw Członkowskich (Dz. Urz. UE. L 157/2003, s. 49-54, z późń. zm., dalej: Dyrektywa Odsetkowa).

[9] https://www.russellbedford.pl/o-nas/rb-biuletyn/item/1301-dochowanie-nalezytej-starannosci-w-kontekscie-obowiazkow-platnika-podatku-u-zrodla.html

[10] § 4 pkt 1 i 2 Rozporządzenia Ministra Finansów z dnia 31 grudnia 2018 r. w sprawie wyłączenia lub ograniczenia stosowania art. 26 ust. 2e ustawy o podatku dochodowym od osób prawnych (Dz. U. z 2018 r. poz. 2545).

[11] § 2 ust. 1 pkt 7-9 Rozporządzenia Ministra Finansów z dnia 31 grudnia 2018 r...

[12] Druk sejmowy 2860..., s. 169.

[13] "Do terminów określonych w § 1-3 [1 albo 2 miesiące, 2 albo 3 miesiące w przypadku postępowania odwoławczego - Przyp. Aut] nie wlicza się terminów przewidzianych w przepisach prawa podatkowego dla dokonania określonych czynności, okresów zawieszenia postępowania oraz okresów opóźnień spowodowanych z winy strony albo z przyczyn niezależnych od organu."